今回は全国保証についてご紹介いたします。のんびりのびのび育ってくれる銘柄なのでしょうか?まずは概要から。

- 社名 全国保証株式会社

- 設立 1981年2月

- 本社 東京都千代田区大手町二丁目1番1号

- 決算 3月末日

- 上場 東証PRM

- 業種 その他金融業

住宅ローン保証を中心とした、信用保証事業を行なっている企業です。保証会社は金融機関の系列が多い中、独立系の保証会社として事業を展開しています。

この記事は執筆時点で知り得た情報を元に記載を行なっています。記事閲覧時点と状況が異なる場合がありますので、最終的に株式の購入についてはご自身で判断をお願いいたします。

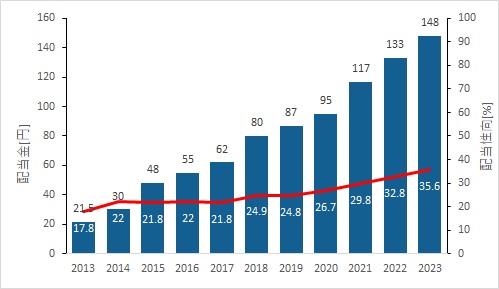

配当金の推移

2013年からの配当金の推移と配当性向はどうでしょうか?

2013年から2023年で、6.88倍(平均増配率22%)へと配当金が驚異的な数字で成長しています!

配当性向も35%程度と余裕のある数字です。中期経営計画ではこのような記載もあります。

全国保証株式会社 中期経営計画

- 13期連続となる増配を計画、配当性向は段階的に50%まで引き上げ

- 利益成長および配当性向の引き上げにより一株当たり配当金の増加を見込む

段階的な増配を行い2025年には1株当たり243円(配当性向50%)を予定しているようです。今後、ますますの増配が楽しみですね!なお、配当金支払は年1回、6月の予定です。また、連続増配年数は11期で、現在も継続中です。

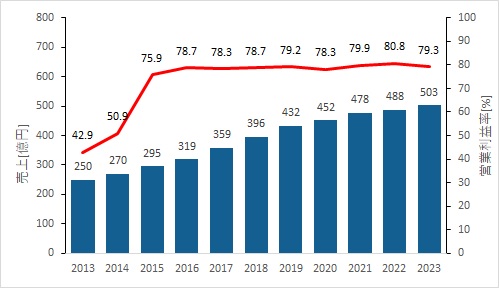

売上、営業利益率について

2013年からの売上と営業利益率はグラフのとおりです。

売上については順調に右肩上がりで増加しています。営業利益率は近年では80%弱を推移しており、驚くべき高利益を生み出している企業といえます。

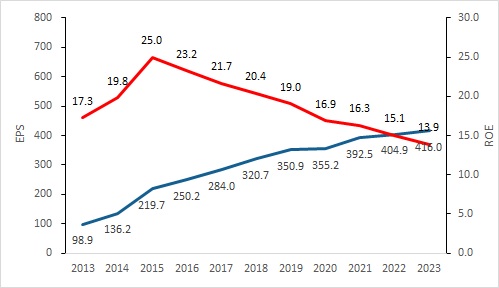

EPS、ROEについて

EPS、ROEはグラフのとおりです。

収益力は十分に高い水準にあり、今後も配当金を生み出してくれると考えられるでしょう。

事業内容について

主な事業内容としては、住宅ローン保証です。

金融機関から住宅ローンを借り入れる際、保証会社の審査を通過しなければなりません。ほとんどの場合、金融機関の系列である保証会社から審査を受けることになるのですが、借り入れ金額に対して低収入やローン残高が高いなどの理由で審査を通過出来ないことがあります。金融機関としては住宅ローン残高は高くしたいため、そこで独立系の保証会社である全国保証に依頼をします。独立系だけあって審査は通過しやすくなりますが、一方で保証料は高くなります。もしもの場合、全国保証としては回収しにくい債権を負いますが、保証料を高額にしてその補填を行なっています。この点、強みにも弱みにもなることは言えます。

住宅ローンを組んだことがある方はお分かりかと思いますが、30年や35年など長期に渡って組むことが多いです。この点、長期に渡り安定した収益が見込めるということは、配当金も大きく変動することは少ないと予想されます。また、さしてライバルといえる同業他社も見当たりません。長期保有するのに安定感のある配当金は頼もしいのではないでしょうか?

投資は行うのか?

現在のところ株価は4,950円(2023年5月12日終値)で配当利回り3.43%、PER 11.55です。

現時点では高配当とはいえず、全力で購入とはならないと考えます。ただし、事業の安定度の高さや好財務であり、かつ配当金も今後増配が予定されている点を考慮すると十分投資対象といえます。

少しずつ購入を進めて、何かのタイミングで株価が下落したタイミングで全力買い!というスタンスでしょうか。

コメント