今回はコマツについてご紹介いたします。のんびりのびのび育ってくれる銘柄なのでしょうか?まずは概要から。

- 社名 株式会社小松製作所

- 設立 1921年5月

- 本社 東京都港区赤坂二丁目3番6号

- 決算 3月末日

- 上場 東証PRM

- 業種 機械

建設機械、林業機械、産業機械などの製造販売が主な事業です。名前は知らなくても工事現場で”KOMATSU”のマークは見たことがある人もいるかもしれません。

この記事は執筆時点で知り得た情報を元に記載を行なっています。記事閲覧時点と状況が異なる場合がありますので、最終的に株式の購入についてはご自身で判断をお願いいたします。

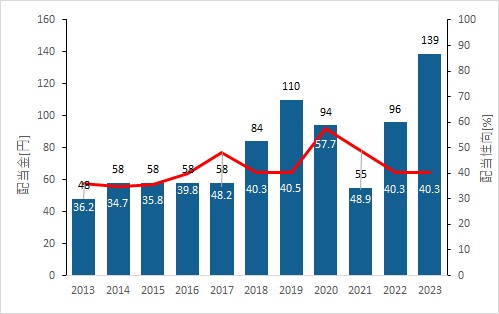

配当金の推移

2013年からの配当金の推移と配当性向はどうでしょうか?

2013年から2023年で、2.89倍(平均増配率16%)へと配当金が成長しています!

とはいえ、配当金が右肩上がりとはいえず、配当性向40%付近を目標に配当金の額を決めているものと思われます。

中期経営計画ではこのような記載があります。

- 成長への投資を主体としながら、株主還元とのバランスをとる。

株式会社小松製作所 中期経営計画

- 連結配当性向を40%以上とする。

成長に向けて投資を続けていくのが基本方針ということです。株主への還元は配当金ではなく、株価で還元するということでしょうか。

なお、配当金支払は年2回、6月・12月の予定です。

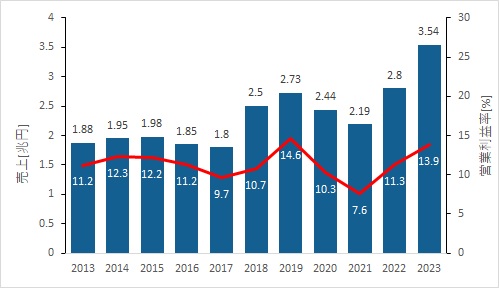

売上、営業利益率について

2013年からの売上と営業利益率はグラフのとおりです。

売上については増加傾向です。2023年は円安もあり、海外への販売が好調でした。輸出がウエイトを占めているため、為替による影響が大きいです。この辺りは不安定さがあるといえるでしょう。

一方で利益率はかなり高い数字を維持しています。稼ぐ力は十分あります!

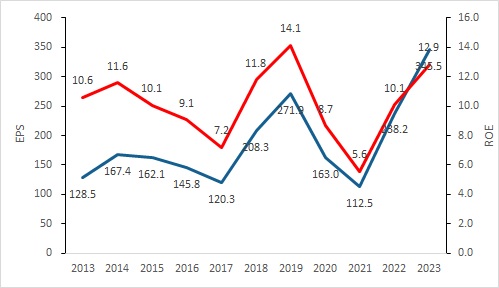

EPS、ROEについて

EPS、ROEはグラフのとおりです。

業績には好不調の波があることが分かりますね。稼ぐ力はありますが、安定度には欠けますね。

事業内容について

主な事業内容としては、土木・建築などのインフラに関わる大型機械の製造・販売を行なっています。機械にとって主要となる、エンジン、トランスミッション、電子制御部品、油圧装置などを自社で開発しているため、信頼性の高い機械ができると言えるでしょう。

国内ではインフラが成熟していることもあり、海外への売上比率が88%と高い数字です。先進国だけでなく途上国も含めあらゆる地域へと販売を行なっています。

建設機械の信頼性の高さからあらゆる地域・分野で採用されているのは強みといえるでしょう。世界第2位の建設機械メーカーだけのことはあり、この分野における地位は揺らぎないものです。

投資は行うのか?

現在のところ株価は3,391円(2023年5月26日終値)で配当利回り4.10%、PER 10.72です。

現状では高配当株であることはもちろんPERから見ても割安といえます。ただ、海外への売り上げ比率が高く、為替による影響をかなり受けます。現在のところ円安が続いているため経営状況は問題ないと思われますが、今後米国の動向次第ではどのようになるかは分かりません。また、景気の好不調にも大きく影響する業種なので、安定的な配当は難しいでしょう。

幸いにも高利益を叩き出していますので、将来的にもこの傾向は続くものと予想されます。不景気で十分に株価が下がったタイミングで投資するのが良いかなと判断します。

コメント